Normas para el buen gobierno corporativo – Primera Parte

La Superintendencia de Compañías, Valores y Seguros (en adelante, SCVS) aprobó, mediante resolución, las Normas del Buen Gobierno Corporativo (en adelante, NBGC). Constituyen, en suma, unas recomendaciones para promover la transparencia de información, el compliance y para evitar conflictos entre socios o accionistas, protegiendo así los intereses de una compañía. A través de tres entregas, les informaremos cuáles son los aspectos más destacados de las NBGC.

La presente entrega versa sobre el principio fundamental para un buen gobierno corporativo: el trato equitativo. Además, recoge las recomendaciones novedosas con respecto de la Junta General de Accionistas.

Derecho de los accionistas y trato equitativo

En primer lugar, las NBGC mencionan que el poder político dentro de la compañía debe distribuirse equitativamente. Así, cada accionista o socio debe tener un voto en proporción a su valor pagado (con la excepción de las sociedades por acciones simplificadas, que permiten el voto doble). Es recomendable que los accionistas de la sociedad anónima que pretendan ordenar su derecho al voto a través de la sindicación de acciones lo regulen en un pacto para-social, mas no en el estatuto de la compañía.

Todo accionista cuenta con los mismos deberes y derechos sin importar su aporte en la sociedad. En este sentido, se recomienda que se estipule en el contrato social que si un accionista es notificado por otro, o por un integrante de los órganos fundamentales de la compañía, con información fundamental o de interés general, dicho accionista deberá ponerla en conocimiento de sus similares en un término prudencial. Así se podrán evitar acuerdos colusorios entre accionistas al momento de tomar decisiones en la Junta General.

En la línea del trato equitativo, los accionistas que representen por lo menos el 5% del capital social, pueden solicitar la inclusión de asuntos en el orden del día o que se efectúen correcciones formales a la convocatoria.

Adicionalmente, las NBGC recomiendan la conformación de un Directorio encargado de recopilar información y preparar explicaciones técnicas para los accionistas, en caso de decisiones corporativas complejas (e.g. fusiones escisiones, aumentos de capital, asociaciones) que puedan afectar trascendentalmente su participación en la compañía. En caso de compañías extranjeras que busquen una estructura societaria más sólida para prevenir la corrupción y las prácticas desleales, no estaría demás especificar que, sin este informe y explicación previa detallada por parte del Directorio hacia los accionistas, la Junta General no tendría competencia para tomar dichas decisiones.

Entre otras novedades, las NBGC recomiendan la celebración de pactos para-sociales para mantener el balance entre accionistas, a través de la estipulación de cláusulas como las siguientes:

- Tag-along, que propone la posibilidad de vender conjuntamente y en las mismas condiciones, las acciones de varios accionistas;

- Drag-along, que permite a acciones minoritarios unirse, en iguales condiciones, a la cesión de acciones que pretende realizar un accionista mayoritario, y;

- Cláusulas lock-up, que no permiten la venta de acciones de los socios que conocen el negocio, para así no perjudicar a los socios que empezaron a invertir en él.

Se recomienda que los pactos para-sociales no versen sobre la remoción de directores o administradores de la sociedad, ya que la dirección de la compañía le compete a su representante legal.

Junta General o Asamblea de Accionistas

Las NBGC establecen una serie de parámetros, directrices y reglas para que aquellas compañías que decidan implementarlas, parcial o totalmente, revitalicen el papel de la Junta General como órgano de gobierno formal, transparente y eficaz, que permita el control adecuado de la compañía.

Las NBGC permiten, a quienes opten por implementarlo, la facultad de expedir un Reglamento de Junta o Asamblea General de Accionistas que regule el funcionamiento y organización de este organismo societario. De implementarse, se recomienda incluir todas las materias relacionadas con la Junta o Asamblea General. Ello implica, entre otras consideraciones: su convocatoria, las formas de comparecencia, el ejercicio del derecho de voto y otros derechos políticos de los accionistas. Cabe recalcar que las disposiciones del Reglamento no podrán ser contrarias a las de la Ley ni a los Estatutos.

La SCVS sugiere a las compañías elaborar un formulario que contenga los asuntos del orden del día y las posibles alternativas de voto, para que aquellos accionistas que resuelvan comparecer por medio de un mandatario o representante legal, puedan instruirlos sobre el sentido en el que deben ejercer el derecho a votar.

Sobre conflictos de intereses, el documento normativo determina que se suscita uno cuando alguien no es independiente con respecto del asunto en discusión y puede influir o tomar decisiones provocadas por intereses diferentes a los de la compañía. Así, los accionistas, en caso de hallarse, en una situación determinada, ante un interés o conflicto particular con la compañía, deberán comunicarlo de inmediato y abstenerse de participar en la deliberación y votación de dicha situación.

CONSULEGIS ABOGADOS

Manuela Castro Jalil (Ed.), [email protected]

Santiago Cisneros Bejarano, [email protected]

Carlos A. Martínez Cevallos, [email protected]

Santiago Martínez Cevallos, [email protected]

Ibeliza Vera Martin, [email protected]

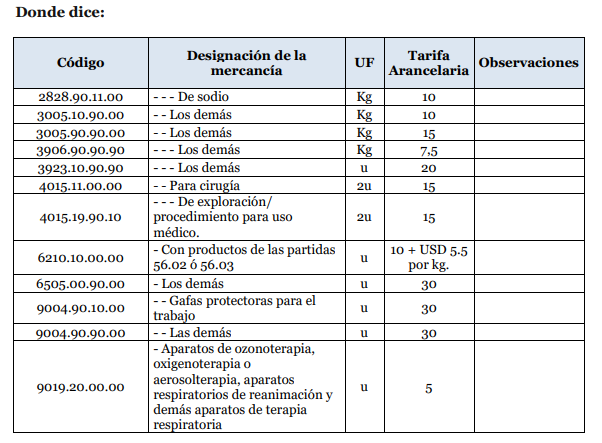

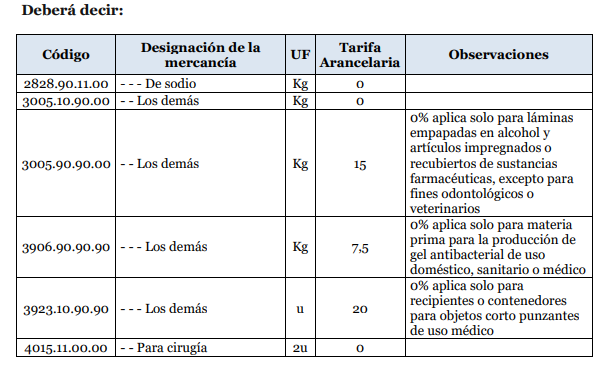

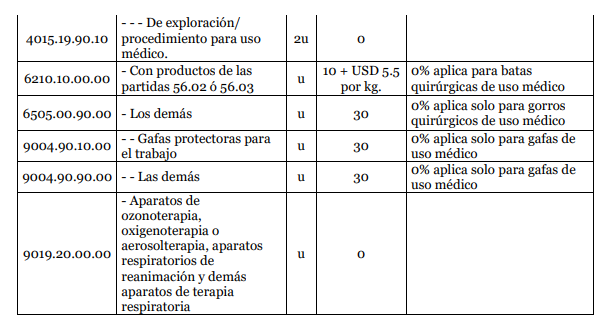

COVID-19 IMPORTS REPORT

Updated to June 30, 2020

Have any exemptions from standard customs procedures been introduced for products deemed necessary to combat the COVID-19 outbreak?

Yes[1]. The plenary session of the Foreign Trade Committee (COMEX) through Resolution 004-2020 established in Annex 1 the products that due to the sanitary emergency will have 0% of importation tariff rate.

What exemptions do these measures provide?

The importation of products and supplies that will help fight against the coronavirus pandemic will have 0% of importation tariff rate.

What products are covered by these measures?

The National Customs Service of Ecuador, through bulletin 17-2020[2] has established the list of products, which are:

- Surgical caps

- Protective glasses for work

- Surgical masks

- Examination gloves

- Surgical scrubs

- COVID-19 rapid test – reagents

- Alcohol stamped sheet

- Disposable laryngoscope

- Ozone therapy, oxygen therapy or aerosol therapy devices

- Revival breathing devices and other respiratory therapy devices

- Catheter

- Needle for arterial / venous fistula

- Bandages

- Bacterial / viral hygroscopic filter

- Surgical gloves

- Container for Sharp objects

- Security glasses

- Disinfectant (sodium hypochlorite)

- Potassium monopersulfate

- Carbopol

- Quaternary ammonium disinfectant (with subheading 3808.94.19.00)

- Quaternary ammonium disinfectant (with subheading 3808.94.99.00)

- Filmarray PCR Rapid Test Breathing Panels

- Reagents (coronavirus)

Is there an expiration date for these measures?

This measure was taken according to the state of sanitary emergency that the country is going through, so it is expected that it will no longer be valid once the state of emergency has been overcome. Until now, the measures are maintained until August 14.

Have the customs authorities adopted any measures to assist traders more generally with current customs procedures?

Yes. The Ecuadorian Standardization Service – INEN, streamlines the import process of various medical supplies such as: resuscitation respiratory devices, respiratory therapy devices, raw material for the production of antibacterial gel for domestic, sanitary or medical use, protective glasses, masks, among others.

In this sense, INEN users must follow an easy and quick process, detailed below:

- Enter the Ecuapass system.

- Verify through the tariff subheadings whether or not the product requires an INEN Certificate of Recognition.

- Verify that the product is within the scope of the RTE (Technical Regulation).

- Evaluate the product in accordance with the corresponding RTE INEN technical regulation.

- It is evaluated as a product not subject to control with technical sheets and invoice.

- INEN approval is issued (INEN Recognition Certificate)

In case of not complying with any premise of the Technical Regulation, it is corrected so that the user makes the correction to his request. Immediately corrected, the INEN recognition certificate is issued.

It is important mention that users and / or importers must have complied with the corresponding customs procedures with the National Customs Service of Ecuador – SENAE to nationalize their merchandise[3].

Who can I contact for more information on these measures?

CONSULEGIS ABOGADOS

Jorge Vaca-Sánchez

[email protected]

ANNEX 1:

[1] https://www.aduana.gob.ec/boletines/senae-implementa-tarifa-cero/

[2]https://www.aduana.gob.ec/wp-content/uploads/2020/03/Listado-de-tarifas-arancelarias_Insumos-Productos-Salud-MSP.pdf

[3]https://www.normalizacion.gob.ec/inen-agiliza-el-proceso-de-importacion-de-insumos-medicos-para-centros-hospitalarios/

Reformas de la Ley Reformatoria a la Ley de Seguridad Social

El 28 de junio, la Ley Reformatoria a la Ley de Seguridad Social se publicó en el Suplemento del Registro Oficial No.264. Dicha Ley fue discutida en la Asamblea Nacional por primera vez el 15 y 20 de febrero del 2018, y luego aprobada en un segundo debate el 10 de mayo del año vigente.

La Ley Reformatoria a la Ley de Seguridad Social ordena dos modificaciones a la Ley de Seguridad Social:

1) Se incrementa un inciso en el artículo 134 que establece que la pensión por invalidez o vejez del Seguro Social Campesino no deberá ser menor a $100 dólares. Dicho valor se incrementará de manera automática en el mismo porcentaje del Salario Unificado Único cada año.

2) Se incorpora una definición del término “jefe de familia” aumentando un inciso en el artículo 128. En ella se especifica que tanto hombre como mujer pudiesen entrar en esta denominación si son el soporte económico principal del hogar. En ningún caso se podrá discriminar, excluir o limitar a cualquier persona por razón de sexo.

De acuerdo a un artículo publicado por Diario El Telégrafo, la reforma podrá beneficiar a las 3.553 organizaciones que están registradas en el Seguro Campesino a diciembre de 2017, y abarca un total de 1.2 millones de beneficiarios.

La ley establece un plazo de 30 días contados a partir del 28 de junio para que el Consejo Directivo del Instituto Ecuatoriano de Seguridad Social (IESS) reforme su normativa interna, y realice los cambios y ajustes necesarios para la ejecución de la Ley.

¿De verdad sirve el Arbitraje?

“¿De verdad sirve el arbitraje?” nos preguntamos con un colega que lleva varios años en el ejercicio privado de la profesión. Conversábamos sobre las nuevas tendencias en el arbitraje moderno como la extensión del convenio arbitral a partes no signatarias, responsabilidad civil de los árbitros, árbitros de emergencia y más. Pero en un punto de la conversación, me preguntaron ¿Para qué nos ha servido todo esto si aún no resuelven el principal problema del arbitraje?

El “lío” del arbitraje está en su verdadero alcance. El arbitraje es una excepción al principio de unidad jurisdiccional establecido en nuestra legislación pero aún así el artículo 17 del Código Orgánico de la Función Judicial, que califica a la administración de justicia como un servicio público, reconoce al arbitraje “como una forma de este servicio público” y asimismo, en concordancia con el artículo 7, faculta a los árbitros de funciones jurisdiccionales conforme a la Constitución y la ley. Pero esta actividad jurisdiccional no es completa, y ahí está la limitación de la finalidad del arbitraje.

La potestad de administrar justicia, aquello que conocemos como jurisdicción, consiste en juzgar y hacer ejecutar lo juzgado. Esta última función corresponde únicamente a los jueces ordinarios y es tan clara la exclusión de los árbitros que la propia Ley de Arbitraje y Mediación en su artículo 32 que deriva a las partes a solicitar la ejecución de un laudo arbitral a los jueces ordinarios. A pesar de esta limitación, no tiene sentido que un árbitro no pueda ejecutar un laudo pero sí pueda hacerlo con medidas cautelares siempre que haya existido acuerdo entre las partes para otorgarle esa potestad. (¿nos podría dar un ejemplo práctico?). Ante esta situación, debemos replantearnos si el proceso arbitral —un servicio que es costoso— de verdad cumple su finalidad.

¿Cuál es el objetivo de excluirnos (a los abogados) de la justicia ordinaria mediante un convenio arbitral si para el cumplimiento del laudo nuevamente terminaré en el lugar del cual quería huir? o ¿Qué sentido tiene pactar confidencialidad en un arbitraje si al final de este proceso el laudo a ejecutar terminará en la justicia ordinaria y podría ser de conocimiento público?, y finalmente ¿Es conveniente pagar por un servicio de administración de justicia en parte incompleto? El arbitraje tiene sus ventajas pues otorga confianza a las partes contratantes, da mayor celeridad y es transparente, cosas que no ocurren en la mayoría de los casos en la justicia ordinaria. Pero al final terminamos en manos de los jueces.

Ante este problema autores como Alfredo Bullard González, profesor de leyes en la Pontificia Universidad Católica del Perú, se han pronunciado a favor de la ejecución de laudos arbitrales por los propios árbitros siempre que las partes hayan acordado otorgarle esa potestad. Parece una solución efectiva, pues son las partes quienes en un principio acordaron incluir a un tercero privado para que solucione sus controversias y ahora quieren que los acompañe hasta el final del camino. Pero esta solución no es perfecta y deriva en un problema más: ¿Qué pasaría si la ejecución del laudo afecta a terceros que no fueron parte del convenio arbitral y en consecuencia tampoco son partes del arbitraje? Sin duda, una jurisdicción completa para los árbitros aún no es la respuesta a nuestras interrogantes y es por eso que no lo vemos plasmado en la ley.

En Ecuador estamos a mucha distancia de los avances legislativos en materia arbitral de países como Perú, Colombia y Argentina. Hay mucho trabajo por hacer y una reforma a la Ley de Arbitraje y Mediación actual es urgente. Hasta que esto suceda en el país, deberíamos preguntarnos: ¿De verdad sirve el arbitraje?

Juan Sebastián Alvear Zenck

Sector bananero tiene nuevas modalidades en sus contratos

Por: Mariuxi Mantilla

El 10 mayo 2018 se creó el “Contrato de Trabajo Especial Discontinuo a Jornada Parcial para el Sector Bananero”, a través de un acuerdo ministerial.

La duración de este contrato dependerá del ciclo en el que se genere la actividad, y establece que una vez que se concluya la labor para la que fue contratado, terminará la relación laboral.

El acuerdo regula las relaciones laborales en la siembra, cosecha, corte y empaque pero también incluye otras actividades que toman en cuenta el carácter especial de las labores en el sector bananero.

Dentro de las características principales de esta nueva modalidad de contratación están:

- Deberá celebrarse por escrito y contener como mínimo: 1) identificación de las partes; 2) domicilio y correo electrónico, número convencional y celular para notificaciones; 3) actividad u ocupación; 4) actividades que va a realizar el trabajador; 5) lugar de trabajo; 6) duración del contrato; 7) horario de trabajo a cumplir; y, 8) remuneración y forma de pago.

- La duración será por el tiempo que dure cada ciclo: siembra, cosecha, corte y empaque. Una vez concluidas las tareas para las cuales fue contratado el trabajador, se suspenderá la relación laboral hasta el inicio del siguiente ciclo productivo. En estos casos, el empleador deberá generar y suscribir una “Constancia de Finiquito” suscrita por él que incluya la remuneración y beneficios cancelados de forma prorrateada, y deberá registrarla de forma obligatoria en el SUT. En ese documento deberá adjuntar los roles de pagos debidamente firmados por el trabajador. El empleador deberá obligatoriamente, volver a convocar al trabajador con quien suscribió el contrato. Para estos fines llevará un registro del número de trabajadores contratados en cada ciclo y actividad bananera. En caso de no hacerlo, incurrirá en despido intempestivo. Si el trabajador no acudiere al llamado, el empleador, podrá sustituir al trabajador por otro previo la solicitud de inicio del visto bueno ante el Inspector del Trabajo.

- El horario especial será debidamente aprobado por el Ministerio del Trabajo. La jornada será hasta un máximo de 36 horas semanales distribuidas en hasta 6 días a la semana, siempre que no supere las 8 horas diarias que se pagarán con los recargos de ley.

- La remuneración y forma de pago se podrá realizar diariamente, semanalmente, quincenalmente o mensualmente, previo acuerdo entre las partes. Habrá un recargo del 15% adicional al valor de la hora laborada. El décimo tercero, décimo cuarto y vacaciones podrán ser cancelados de forma prorrateada. Los sábados y domingos comprendidos en la jornada con horario especial de trabajo aprobada, se pagarán con un recargo adicional del 25% valor hora y los que no estén incluidos se pagarán con un 100% de recargo.

- El Contrato deberá ser registrado en el SUT y no podrá tener una duración inferior a los 52 días discontinuos dentro de un mismo año calendario bananero o 365 días.

- El trabajador deberá señalar obligatoriamente algún medio electrónico para notificaciones del empleador o su domicilio señalado en el contrato. Si la notificación no pudiese efectuarse por estos medios, el empleador lo podrá realizar a través de un medio de comunicación radial.

- La afiliación y pago de aportaciones se realizará conforme lo defina el IESS.

Las normas del Acuerdo Ministerial rigen exclusivamente para nuevas contrataciones. Por eso, aquellos trabajadores del sector bananero que se encuentren laborando para el mismo empleador con las modalidades contractuales estipuladas en el Código del Trabajo no podrán ser contratados bajo los lineamientos de este nuevo contrato de trabajo.

Junta General Ordinaria

La socia de Consulegis, Tatiana Vernaza, nos da ciertas recomendaciones

La obligación de celebrar la Junta General Ordinaria dentro de los primeros tres meses del año es cumplida por la mayoría de compañías pero no siempre de forma correcta. Esta obligación está en el artículo 231.2 de la Ley de Compañías y se cumple tras el cierre del ejercicio social para aprobar las cuentas, los informes de administradores y comisarios.

Hay algunas sencillas razones que explican estos errores:

1. El acta de junta general y su correspondiente certificación se suele hacer a última hora

2. Estos documentos legales no siempre son preparados por abogados

3. La preparación de estos documentos se basa a los de anteriores años sin incluir modificaciones sufridas por el cambio de normativa.

Algunos de los errores más comunes —y sus respectivas recomendaciones— en la preparación de la documentación societaria requerida por la Ley de Compañías para la Junta General Ordinaria son los siguientes:

a) Todas las juntas generales requieren no solo del acta, sino de una certificación del acta y listado de asistente. Lo anterior junto con los documentos sobre lo que se trató en la junta se deben de archivar en el libro de expedientes de la Junta General.

b) El orden de los asuntos debe realizarse de acuerdo al artículo 231 de la Ley de Compañías: informe de comisarios, informe de administradores y luego las cuentas, el balance, y en su caso los informes de auditoría externa en los casos que proceda. Tras ello, se deberá de resolver sobre de la distribución de los beneficios sociales. Respecto de este punto, la normativa sobre auditoría cambió.

c) Reserva legal. Es necesario mencionar —a la hora de repartir utilidades— el porcentaje que se destine a la formación del fondo de reserva legal. La Ley de Compañías dispone que de las utilidades líquidas se debe de tomar un porcentaje no menor al 10% para este fondo, hasta que el fondo “alcance por lo menos el cincuenta por ciento del capital social”.

d) Respecto de la distribución de utilidades, muchas veces la junta general no trata sobre este asunto y lo deja a consideración de una futura junta general; en otros caso se incluyen resoluciones escuetas que no se corresponden con una cuenta contable adecuada.

e) Existen también una serie de disposiciones y límites respecto de:

1. La asignación de beneficios anuales para dividendos; y

2. El límite máximo para reservas facultativas.

Ambos tienen como limitante común el acuerdo/autorización unánime en contrario de la junta general.

f) La junta debe llegar a un acuerdo sobre la disposición de las utilidades, pues de lo contrario “el remanente de las utilidades líquidas y realizadas que se obtuvieren en el respectivo ejercicio económico, que no se hubiere repartido o destinado a la constitución de reservas legales y facultativas, deberá ser capitalizado.” Existen varias interpretaciones sobre el alcance de esta disposición y su aplicación a todas las compañías o únicamente a aquellas que no se encuentren registradas en el Catastro de Mercado de Valores.

g) La memoria del administrador y el informe de los comisarios deben estar a disposición de los accionistas por lo menos con 15 días de anticipación a la fecha de la Junta General.

Finalmente, y como dato adicional, es necesario tener presente que en las juntas generales ordinarias se puede tratar sobre la “suspensión y remoción de los administradores y más miembros de los organismos de administración” sin que ello figure en el orden del día. Lo anterior sin perjuicio de que la documentación legal para documentar la Junta General Ordinaria debe de cumplir con los requisitos generales y estatutarios para convocar, instalar y adoptar acuerdos en la junta.

Corte Constitucional ratifica la prohibición del certificado de antecedentes penales para obtener un trabajo o hacer un trámite

El 7 de junio de 2017, la Corte Constitucional expidió una snetencia mediante cual ratificó el que tanto las empresas públicas como privadas no pueden pedir como requisito para contratar nuevo personal, un certificado de antecedentes penales. Este documento tampoco puede ser solicitado para trámites, como sacar una licencia de conducir.

El caso se abrió luego de que un ciudadano que fue encarcelado durante dos años —luego declarado inocente— pidiese a la Corte que declare la inconstitucionalidad del artículo 99 del Reglamento a la Policía Judicial. Aunque la Corte falló en contra del ciudadano —porque esta normativa ya había sido derogada por un decreto ejecutivo—, su pedido reabrió la conversación sobre derechos laborales y discriminación.

El abogado Javier Freile dice que “esta sentencia es importante porque faculta a todo ciudadano que se le exiga el certificado al aplicar a un trabajo a potencioalemnte demandar estás practicas ahora prohibidas,”

Esta sentencia sirvió como fundamento legal del acuerdo ministerial del 16 de junio de 2017 llamado “Normativa para la erradicación de la discriminación en el ámbito laboral” cuyo objetivo es delimitar la legalidad de los requisitos solicitados a los potenciales trabajadores frente a un empleador.

Según el abogado Freile hay dos partes que se deben recalcar de la sentencia de la Corte. La primera desde el punto de vista del trabajador y la segunda desde el empleador. “ Todo empleado ahora sabe que no le pueden pedir el referido certificado como requisito para acceder a un trabajo, pues lo dispone una setnencia de la Corte Constitucional y no un instructivo que es facilmente revocable o impugnable y cuyo incumplimiento unicamente acarrea una sanción administrativa., opina Freile. Y desde el punto de vista del empleador sirve como advertencia. “Si el empleador sigue pidiéndolo, se expone a que lo demanden por violación de derechos constitucionales, tales como derecho a la igualdad y trato no discriminatorio.”.

Esta sentencia ratifica lo dispuesto en el decreto ejecutivo 1166 del 17 de mayo de 2012 que dice que en ningún caso podrá haber la obligación de pedir el certificado de antecedentes penales al postulante de empleo o usuario de cualesquier servicio público o privado en sus diferentes trámites.

Ahora bien, si debido a la naturaleza de la plaza de trabajo que se pretende llenar, el empleador considera que es indispensable la presentación del mentado certificado, éste deberá hacer esta petición formal al Ministerio del Interior y justificar la razón del pedido.

Por último, el abogado Freile recalca también que la sentencia de la Corte sienta un precedente para otras situaciones analogas en las que antes era posible pedir este certificado como al aplicar a un voluntariado o un concurso.

Claves para entender la ley de reactivación económica

El 29 de noviembre del 2017 fue aprobada la ley Orgánica para Impulsar la Reactivación Económica, después de que el presidente Lenín Moreno enviara su proyecto el 1 de noviembre de 2017. El Consejo de Administración Legislativa (CAL) calificó el proyecto y lo admitió a trámite seis días después. La Asamblea aprobó una ley con cambios, que fue enviada a Moreno el 30 de noviembre. El Presidente la objetó parcialmente según el oficio enviado el 11 de diciembre al Legislativo.

La Comisión de Régimen Económico de la Asamblea, encargada de preparar el informe del proyecto enviado por Moreno presentó una propuesta al pleno del legislativo con cambios al 40% de la versión del Presidente de la República. Según el presidente de la Comisión, Pabel Muñoz, el proyecto de Moreno tenía más de 20 artículos que modificaban más de 160 numerales y que la mesa hizo observaciones a 63 numerales.

La ley se aprobó finalmente con cambios en más del 65% de su contenido original. Muñoz dijo que el legislativo no había sido incluido en los diálogos con el sector empresarial y bancario, por lo que no iban a validar los consensos a los que se habría llegado: “Si no somos actores de acuerdo, tampoco somos validadores, tenemos una opinión, un criterio”.

Las 44 modificaciones que se aprobaron que van desde el cambio al título de la ley (pasó a llamarse Ley para Reactivar la Economía, Fortalecer la Dolarización y Modernización de la Gestión Financiera). Se reformuló la motivación y los considerandos de la Ley (las motivaciones para su aprobación).

La ley elimina la tributación sobre el décimo tercer sueldo. Se eliminó la deducción a las cargas (hijos y cónyuges que no trabajan) que tiene cada familia para aplicar el impuesto a la renta. Se incluyó la posibilidad de que a las personas en las zonas fronterizas del país, acogerse a reprogramaciones de pagos de deudas por impuestos a la salida de divisas, con remisión de intereses multas y recargos. También se incluyó un artículo para que no se pueda cobrar créditos hipotecarios otorgados en el extranjero en inmuebles dentro del Ecuador. Además, la Asamblea eliminó la disposición que permitía a la banca privada manejar el dinero electrónico. Según Muñoz, ese es otro de los acuerdos que la Asamblea desconocía: “Si hay acuerdos no los conocemos, no fuimos parte, no están en nuestro programa de Gobierno, eso nunca lo presentamos”.

El presidente de Ecuador Lenín Moreno había anunciado en cadena nacional su Programa Económico de Gobierno la noche del miércoles 11 de octubre del 2017. Moreno propuso siete medidas:

1. Incentivos para la creación de empleos,

2. Fortalecimiento de la dolarización,

3. Implementación del dinero electrónico,

4. Medidas de austeridad en el Gobierno,

5. Lucha contra el contrabando y la evasión de impuestos,

6. El Plan Toda Una Vida, y

7. La protección a la población de atención prioritaria.

El presidente Moreno incluye medidas económicas para las personas que tienen mayores ingresos, como el aumento del precio de la gasolina, la eliminación del subsidio del gas doméstico o la reducción de sueldos a los servidores públicos de cargos jerárquicos.

De la misma manera, la Ley impone un aumento a la tarifa del Impuesto a la Renta para Sociedades del 22% al 25%, además de imponer un aumento de tres punto porcentuales en caso de que la sociedad tenga accionistas, socios, participes, constituyentes, beneficiarios o cualquier figura similar que tengan una participación directa o indirecta superior al 50%.

Adicionalmente, impone que el deber de información de las sociedades sobres sus accionistas, socios, partícipes, constituyentes, beneficiarios o cualquier figura similar se entenderá cumplido siempre y cuando la información remitida al Servicio de Rentas Internas sea sobre el beneficiario efectivo (esto, cuando en algún lugar de la cadena de propiedad, una persona natural no residente en Ecuador pueda usar el ordenamiento jurídico de su residencia para ocultar el beneficiario efectivo o la real propiedad del capital).

El Presidente ha ofrecido varios incentivos para las empresas. En primer lugar, preguntará al pueblo, a través de la Consulta Popular, sobre la eliminación de la Ley para Evitar la Especulación de la Tierra, denominada “Ley de Plusvalía” (es el incremento de valor de un bien inmueble, que no es fruto de la acción directa del propietario y pertenece al municipio).

Moreno envió a la Asamblea Nacional un proyecto de ley para eliminar el anticipo del Impuesto a la Renta (que permite al Estado obtener ingresos antes de la finalización de un determinado ejercicio económico), a las empresas cuyas ventas anuales no alcancen los 300 mil (aproximadamente el 82% de las empresas existentes). La microempresas que actualmente pagan ese impuesto dejarán de pagarlo durante los primeros 11 mil dólares de utilidad que generen. De esta manera, beneficiarán a más de 36 mil empresarios. Por otro lado, los nuevos microemprendedores, no pagarán el Impuesto a la Renta durante los dos primeros años desde la creación de su empresa.

En el proyecto de ley se elimina el impuesto a las tierras rurales (este impuesto se trata que los dueños de terrenos tienen que pagar cada año un monto de $11,29 por cada hectárea o fracción de hectárea de tierra que sobrepase las 25 o 70 hectáreas dependiendo del caso) para dinamizar al sector agrícola, que es otro sector generador de empleo. Con la participación de la banca pública se hará la ampliación del crédito productivo para productores y emprendedores.

El Decreto Ejecutivo de Austeridad Fiscal fue la primera medida de Moreno para controlar el gasto corriente y de inversión. Con él, disminuyó en 10% el sueldo de los funcionarios con cargo de nivel jerárquico, con salarios superiores a $2.368; se limitó la contratación de consultorías y racionalizó el pago de horas extras y de viáticos por residencia; se suprimió la compra de vehículos de lujo y los gastos innecesarios en pasajes y viáticos, entre otros. Esto permitirá, según el decreto, un ahorro de 500 millones de dólares.

De igual manera, el compromiso del gobierno es reducir progresivamente el déficit fiscal, del 4,7% del PIB actual a cerca del 1 % en 2020 (es decir, que el gobierno no realice “gastos permanentes” que son los sueldos y salarios de los trabajadores y no permanentes- gasto público social- innecesarios, para mejorar la economía).

De acuerdo al numeral 3 del artículo 4, que trata sobre las reformas al Código Tributario, la presentación de la solicitud de facilidades de pago no suspende el procedimiento coactivo, sino únicamente cuando estas facilidades hayan sido concedidas, quedando a criterio del funcionario recaudador el levantamiento o sustitución de las medidas cautelares que se hayan dictado.

Esta reforma afecta al sujeto pasivo, quien a pesar de haber reconocido la deuda y propuesto una fórmula de pago, corre el riesgo de que las medidas cautelares no sean levantadas, a pesar de que el procedimiento coactivo se encuentra suspendido.

Un incentivo creado por la Ley es la condonación de deudas con entidades extintas del sistema financiero por hasta $150.000, a favor de personas naturales, sean deudores principales o responsables solidarios, o en sociedad conyugal o de bienes, cuando el cónyuge deudor haya fallecido. Para las personas cuya deuda es mayor al monto referido, se les condonará la deuda hasta por dicho monto, quedando pendiente de pago el saldo que quede de conformidad con las reglas comunes.

También se beneficiarán de esta condonación los deudores que hayan sido víctimas de una discapacidad o enfermedad catastrófica, rara o huerfana que haya sobrevenido después del otorgamiento del crédito.

Las preguntas de la consulta popular

El lunes 4 de diciembre en el registro oficial se publicó la convocatoria para el referéndum y para la consulta popular para que los ecuatorianos y extranjeros residentes en el Ecuador con derecho a sufragio se pronuncien sobre varias preguntas el 4 de febrero de 2018. Esta es la duodécima vez en la historia del Ecuador que sus ciudadanos votan por una consulta popular.

En el considerando se explica que la consulta popular y el referéndum son para “recuperar el espíritu de la Constitución de Montecristi” que se ha truncado “por distintos vicios ocurridos dentro del proceso de construcción política, debilitando la institucionalidad y el sentir democrático”.

Los cinco tipos de reformas son: reformas atinentes a la lucha contra la corrupción; reformas en materia de reelección indefinida; reformas atinentes a la participación social e institucionalidad; reformas atinentes a lo social; y reformas en materia ambiental.

Son siete preguntas —con su contexto político particular— que fueron presentadas por el presidente Lenín Moreno y que los ecuatorianos tendrán que responder sí o no, acompañados de sus respectivos anexos.

Las cinco preguntas del referéndum con sus contextos son las siguientes:

1.- ¿Está usted de acuerdo con que se enmiende la Constitución de la República del Ecuador, para que se sancione a toda persona condenada por actos de corrupción con su inhabilitación para participar en la vida política del país, y con la pérdida de sus bienes, según lo dispuesto en el Anexo 1?

Si se aprueba se modificarían artículos e incisos de la Constitución de la República, el Código Orgánico Integral Penal, la Ley Orgánica Electoral y de Organizaciones Políticas de la República del Ecuador, y la Ley Orgánica del Servicio Público.

2.- ¿Para garantizar el principio de alternabilidad, está usted de acuerdo con enmendar la Constitución de la República del Ecuador para que todas las autoridades de elección popular puedan ser reelectas por una sola vez para el mismo cargo, recuperando el mandato de la Constitución de Montecristi y dejando sin efecto la reelección indefinida aprobada mediante enmienda por la Asamblea Nacional el 3 de diciembre de 2015, según lo establecido en el Anexo 2?

Si ganase el sí en esta pregunta se modificaría parte del texto del artículo 144 de la Constitución de la República.

3.- ¿Está usted de acuerdo con enmendar la Constitución de la República del Ecuador para reestructurar al Consejo de Participación Ciudadana y Control Social, así como dar por terminado el periodo constitucional de sus actuales miembros, y que el Consejo que asuma transitoriamente sus funciones tenga la potestad de evaluar el desempeño de las autoridades cuya designación le corresponde, pudiendo, de ser el caso, anticipar la terminación de sus periodos, de acuerdo al Anexo 3?

Si se aprueba esta pregunta, además de las enmiendas constitucionales, se terminaría anticipadamente los periodos constitucionales de los consejeros principales y suplentes del Consejo.

4.- ¿Está usted de acuerdo con enmendar la Constitución de la República del Ecuador para que nunca prescriban los delitos sexuales en contra de niñas, niños y adolescentes, según el Anexo 4?

Si se aprueba se modificarían artículos e incisos de la Constitución de la República y el Código Orgánico Integral Penal.

5.- ¿Está usted de acuerdo con enmendar la Constitución de la República del Ecuador para que se prohíba sin excepción la minería metálica en todas sus etapas, en áreas protegidas, zonas intangibles y centros urbanos, de conformidad con lo establecido en el Anexo 5?

Con esta pregunta se agregaría un inciso a la Constitución de la República y se sustituirá un artículo del Código Orgánico de Ambiente.

Y las dos preguntas de la consulta popular son:

1.- ¿Está usted de acuerdo con que se derogue la Ley Orgánica para Evitar la Especulación sobre el Valor de las Tierras y Fijación de Tributos, conocida como “Ley de Plusvalía”, según el Anexo 1?

En el anexo se explica que el Presidente de la República deberá enviar un proyecto de ley a la Asamblea con el carácter de económico urgente para derogar la Ley de Plusvalía en un plazo no mayor de 15 días desde la publicación de los resultados en el Registro Oficial.

2.- ¿Está usted de acuerdo en incrementar la zona intangible en al menos 50.000 hectáreas y reducir el área de explotación petrolera autorizada por la Asamblea Nacional en el Parque Nacional Yasuní de 1.030 hectáreas a 300 hectáreas?

Desde la publicación del registro oficial, el contenido de la consulta popular y el referéndum debió ser comunicado al Consejo Nacional Electoral y la Corte Constitucional. También se debió al Ministro de Finanzas para que asigne los recursos fi nancieros necesarios para la realización de la Consulta Popular. Artículo y se debió notificar al Contralor General del Estado para que imponga las sanciones administrativas a las que hubiere lugar, individualizando las responsabilidades correspondientes.

Reporte de activos monetarios en el exterior

Desde este mes es obligatorio para las personas naturales y sociedades residentes en el Ecuador reportar al Servicio de Rentas Internas la información sobre activos monetarios que mantengan en entidades financieras del extranjero

El 20 de noviembre se publicó en el Registro Oficial una resolución que establece la obligación de las personas naturales y sociedades residentes en el Ecuador de reportar información sobre activos monetarios que mantengan en instituciones financieras del exterior, ya sean estos titulares de forma individual o colectiva, de manera directa o indirecta. Quienes deben presentar esta información deben cumplir al menos una de las siguientes condiciones:

1. Que los activos monetarios que mantenga en instituciones financieras del exterior registren en el ejercicio fiscal al que corresponda la información, transacciones individuales o acumuladas, iguales o mayores a USD 100.000,00

2. Que en cualquier momento del ejercicio fiscal al que corresponda la información, se exterior un saldo mensual promedio igual o mayor a USD 100.000,00

3. Que el saldo de los activos monetarios que mantenga en instituciones financieras del exterior sea al final del mes igual o mayor a USD 100.000,00

4. Que al 31 de diciembre del ejercicio fiscal respecto del cual se presenta la información el saldo de los activos monetarios que mantenga en instituciones financieras del exterior —individual o acumulado— sea igual o mayor a USD 100.000,00

Cuando los valores estén expresados en monedas distintas al dólar de los Estados Unidos se calcularán con la cotización al último día hábil del año anterior al que corresponda la declaración.

Si quienes tengan que presentar la información tienen titularidad en forma conjunta de los activos monetarios en instituciones bancarias del exterior, deberán presentar la información de manera individual, al menos que pertenezcan a una sociedad conyugal o unión de hecho.

Toda la información presentada tendrá carácter confidencial.

Los datos deberán subirse una vez al año, en febrero del año siguiente al que corresponden los datos. El día exacto dependerá del noveno dígito de la cédula o RUC:

| Noveno dígito del RUC | Fecha máxima de presentación |

| 1 | 10 de febrero |

| 2 | 12 de febrero |

| 3 | 14 de febrero |

| 4 | 16 de febrero |

| 5 | 18 de febrero |

| 6 | 20 de febrero |

| 7 | 22 de febrero |

| 8 | 24 de febrero |

| 9 | 26 de febrero |

| 0 | 28 de febrero |

Si es un extranjero residente en el Ecuador y tiene pasaporte y no cédula, tendrá como la fecha de quienes tienen cero (0) como el noveno dígito de la cédula de identidad.

Cuando se cumplan los plazos de caducidad, el SRI podrá solicitar la información correspondiente. Si una persona está obligada a presentar la información, no cumple con la presentación requerida, serán sancionados de conformidad con la normativa tributaria vigente. Y al cumplir la sanción impuesta no se exime de la obligación de presentar la información correspondiente.

Los sujetos pasivos obligados deberán presentar la información relacionada con las cuentas o depósitos que mantengan en instituciones financieras del exterior, a partir del año 2014, de acuerdo a este calendario:

| Período | Fecha máxima de presentación |

| Año 2014 | Hasta el 29 de diciembre de 2017 |

| Años 2015 y 2016 | Hasta el 31 de enero de 2018 |